PODROČJE: AMORTIZACIJSKI NAČRT

Primer za odplačilo po amort. načrtu - stanje dolga na določen dan (uporaba TOM)

VPRAŠANJE: Podjetje AKC d.o.o. pri banki najame posojilo v znesku 10.000 EUR po obrestni meri TOM + 7,9%.

Datum nakazila

posojila je 01.08.2008. Odplačilo je mesečno v 12 zaporednih obrokih. Obresti obračunavamo relativno, enake anuitete, upoštevamo 360 dni v imenovlcu in dejansko število dni v števcu.

Dne 20.12.2008 želimo odplačati celotno posojilo. Koliko moramo odplačati?

POT: GLAVNI MENU >> AMORTIZACIJSKI NAČRTI >> >> AMORTIZACIJSKI NAČRTI V EUR

POSTOPEK:

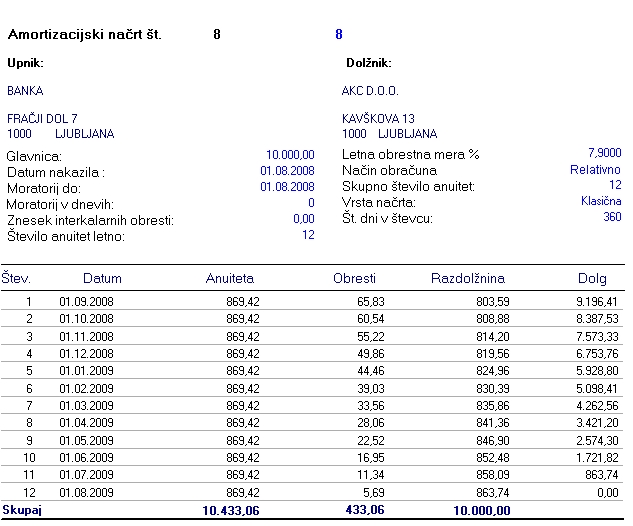

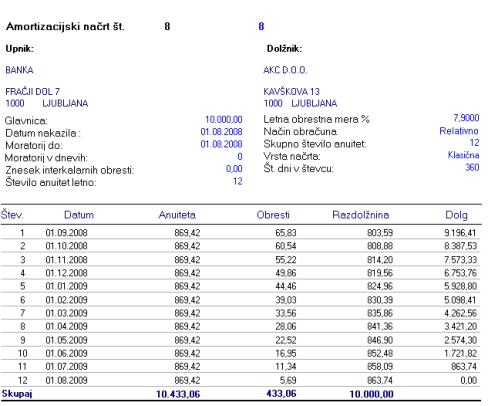

POSTOPEK: Izdelati je potrebno nov amortizacijski načrt z enakimi anuitetami. Najprej vnesemo podatke. S

klikom na gumb "Izdelava am. načrta" nam program izdela amortizacijski načrt iz katerega so razvidni obroki,

ki smo jih odplačevali:

Obroke smo odplačevali:

* 01.09.2008: 869,42 EUR

* 01.10.2008: 869,42 EUR

* 01.11.2008: 869,42 EUR

* 01.12.2008: 869,42 EUR

Nato pritisnemo na gumb "Prenos v evidenco", da amortizacijski načrt prenesemo v evidenco posojil.

POT: GLAVNI MENU >> OBRESTI >> >> EVIDENCA POSOJIL V EUR

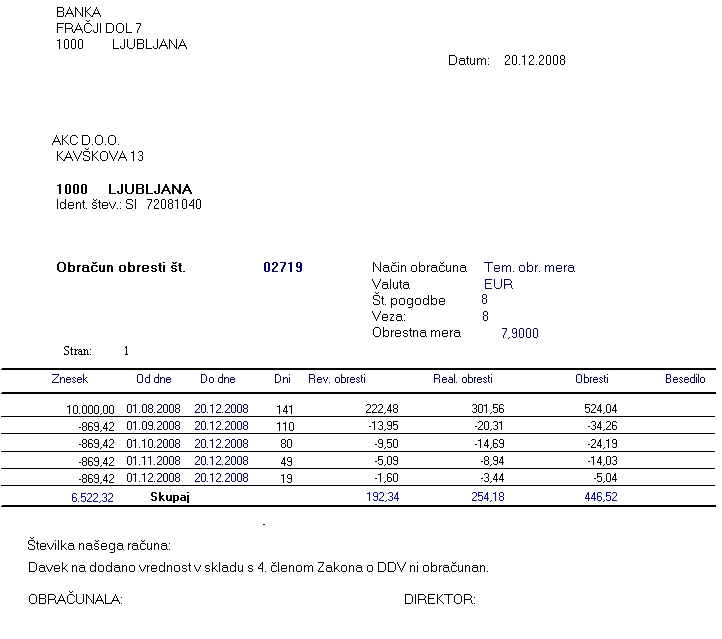

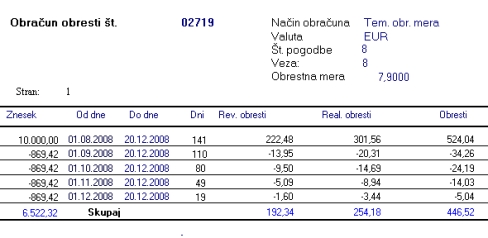

POSTOPEK: Amortizacijski načrt, na osnovi katerega smo odplačevali posojilo, je načelno nepomemben, ker ne vsebuje temeljne obrestne mere ali pa vsebuje predvideno temeljno obrestne mero, ki ni enaka dejanski. Drugače povedano, z amortizacijskim načrtom smo določili višino anuitete (obroka), ne moremo pa ga uporabiti za ugotavljanje stanja posojila. Stanje posojila lahko ugotovimo le tako, da posojilo in vsa vračila naobrestujemo za čas od datuma poslovnega dogodka (nakazila ali vračila) do datuma končnega stanja. Za to operacijo bomo uporabili okno EVIDENCA POSOJILA (GLAVNI MENU >> OBRESTI), ter vnesli podatke o posojilu in podatke o vseh plačilih, ki se nanašajo na to posojilo. Pri tem nima nikakršnega smisla plačila deliti na obresti in razdolžnine v skladu z amortizacijskim načrtom.

ODGOVOR:

ODGOVOR: Dolgujemo glavnico, zmanjšano za odplačila (6.522,32 EUR) in povečano za obresti (446,52 EUR) ,

torej 6.968,84 EUR.

Nazaj na vse zglede

Oglejte si še:

3. PRIMERI IZDELAVE AMORTIZACIJSKIH NAČRTOV

- Primer izdelave amortizacijskega načrta - enake anuitete (brez moratorija)

- Primer izdelave amortizacijskega načrta - enake razdolžnine (brez moratorija)

- Primer izdelave amortizacijskega načrta - enake razdolžnine(z moratorijem)

- Primer izdelave amortizacijskega načrta s predvideno temeljno obrestno mero

- Primer odplačila po amort. načrtu - stanje dolga na določen dan

- Primer odplačila po amort. načrtu - stanje dolga na določen dan (uporaba TOM)

- Primer izračuna obroka pri leasingu pri vnaprej določeni odkupni vrednosti