PODROČJE: Efektivna obrestna mera (EOM) dolgoročnega posojila

Primerjava kredita,leasinga in poslovnega najema pri nakupu avtomobila

Primerjava stroškov financiranja med posojilom, finančnim leasingom ali najemom (operativni leasing) bo skoraj zagotovo pokazala, da je najcenejši kredit, finančni leasing pa cenejši od operativnega. Koliko je kaj ceneje ali dražje, pa pokažejo primerjave.

Primerjali bomo posojilo s finančnim leasingom in opisali postopek za primerjalne izračune za operativni leasing za vozilo, katerega fakturna vrednost znaša 22.000 EUR. To je cena, ki jo plačamo pri nakupu z gotovino.

Pogoji kredita

a. posojilo za 60 mesecev. Zahtevani polog 2.000 EUR. Obrestna mera 6 mesečni euribor + 3.9 % obrestne marže. Uporabili bomo 0.92 % za euribor, tako da je skupna obrestna mera 4.82 % Stroški odobritve posojila 500 EUR. Odplačilo v 60 enakih anuitetah (obračun obresti relativno).

Pogoji leasinga

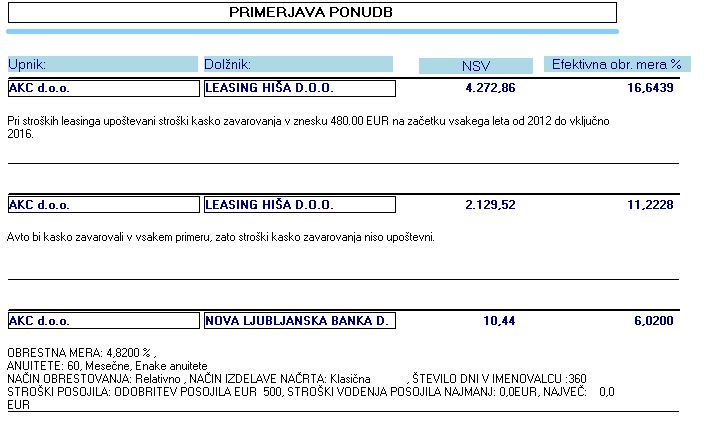

b. finančni leasing za dobo 60 mesecev. Polog 20 % od vrednosti avtomobila (4.400 EUR), odplačilo v 60 mesečnih obrokih po 380,00 EUR. Ali bomo upoštevali med stroški obvezno kasko zavarovanje, je stvar ocene. Če bi avto tudi pri nakupu z gotovino ali kreditom kasko zavarovali, potem tega stroška ne bi upoštevali (ali pa bi se pozanimali, ali nastane v višini zavarovanja kakšna razlika v ceni). Če pa nam kasko zavarovanje pomeni le dodaten strošek, potem bi ga seveda upoštevali, kar bo vplivalo na izračun. Cena kasko zavarovanja je 480,00 EUR. V našem primeru bomo izdelali oba izračuna.

Postopek za izračun cene kredita:

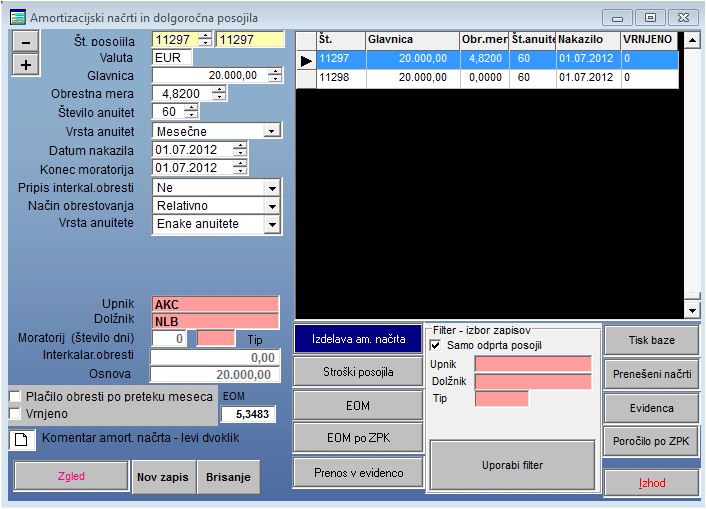

1.Odpremo okno za izdelavo amortizacijskih načrtov (Glavni menu->Amortizacijski načrti)

2.Pritisnemo gum Nov zapis in vnesemo podatke o posojilu

3.Pritisnemu gumb za izdelavo amortizacijskega načrta

4.Zapremo predogled amortizacijskega načrta

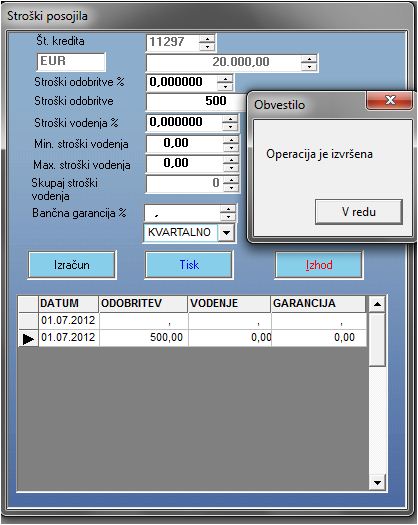

1.Pritisnemo gumb za vnos stroškov.

2.Vnesemo stroške odobritve in pritisnemo gumb Izračun ter okno zapremo.

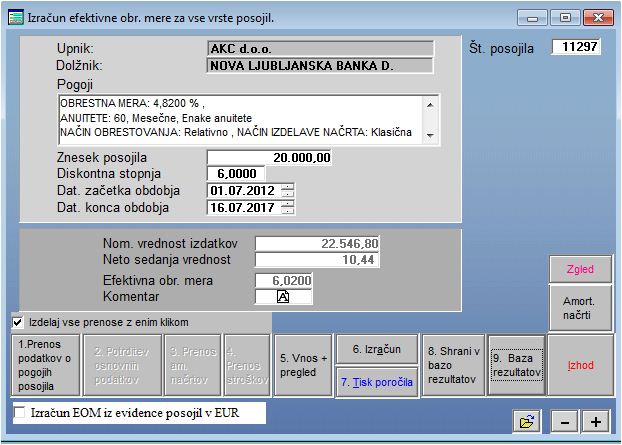

1. Pritisnemo gumb EOM in nato v oknu, ki se odpre, gumba Prenos podatkov in nato Izračun. Podatke izračuna si lahko izpišemo (z vsemi podrobnostmi) in/ali shranimo v okno za primerjavo.

Postopek za izračun leasinga

Postopek za izračun leasinga

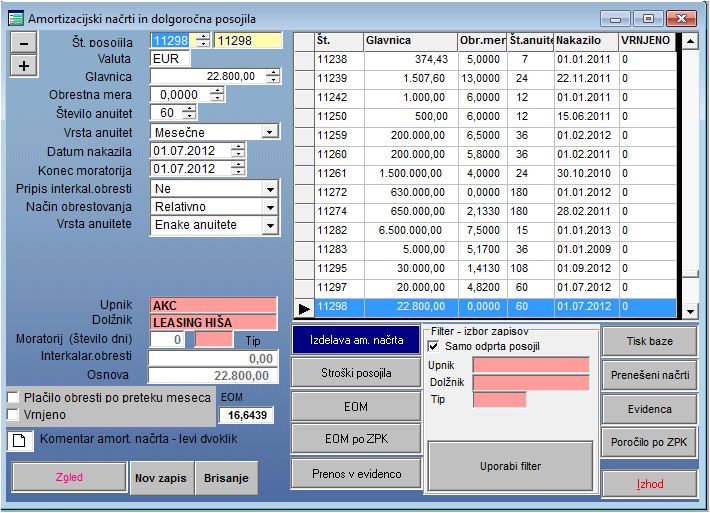

1.V oknu za amortizacijske načrte pritisnemo gumb Nov zapis in vnesemo podatke. Za glavnico bomo vpisali znesek vseh obrokov (60 x 380=22.800), za obrestno mero pa bomo vpisali 0.

2.S pritiskom na gumb Izdelava amort. načrta bomo dobili načrt z mesečno anuiteto v višini 380,00 EUR. Okno s predogledom

amortizacijskega načrta zapremo.

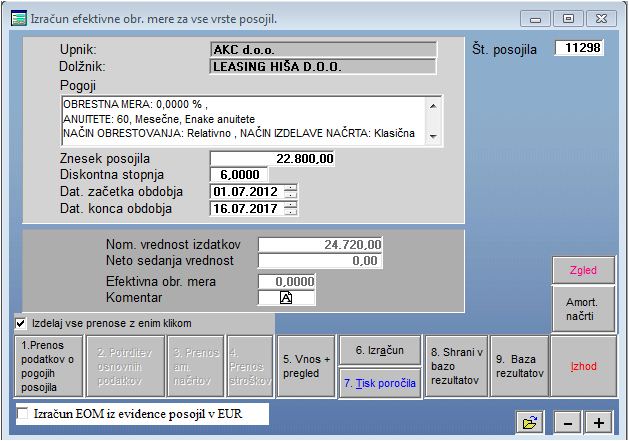

3.Pritisnemo na gumb EOM.

4.Pritisnemo na gumb Prenos podatkov.

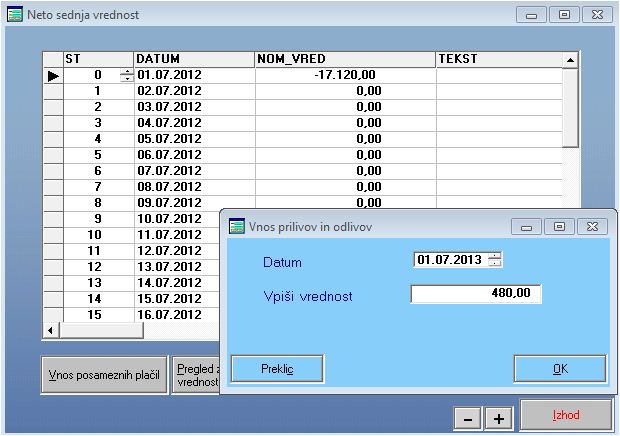

5.Pritisnemo na gumb Vnos+pregled. Odpre se okno Neto sedanja vrednost.

V tem oknu je program izdelal denarni tok za ta primer. Podatke bomo prilagodili. Nom. Vrednost na dan 1. 7. 2012 bomo spremenili iz -22.800 na -17.120 (fakturna vrednost avtomobila 22.000 – polog 4.400 – zavarovanje 480 ). To je namreč znesek, ki ga ne financiramo sami ).

6.Z gumbom Vnos posameznih plačil bomo vnesli dodatne stroške zavarovanja, ki nastopajo vsakega 1. 7. v letih od 2013 do 2016 ter okno zaprli (podatke lahko vnesemo tudi ročno v tabelo).

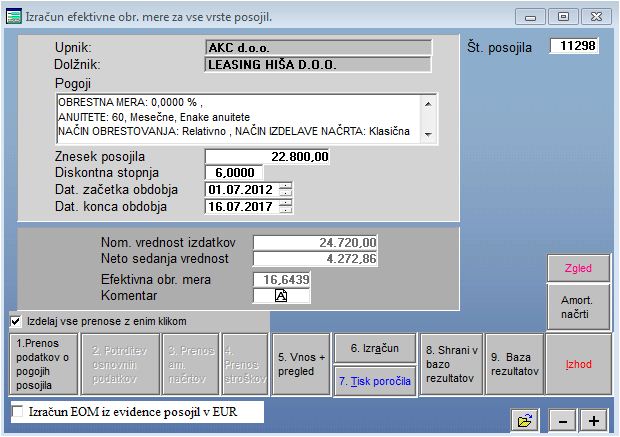

7.S pritiskom na gumb Izračun bomo izračunali efektivno obrestno mero. Podatke si lahko izpišemo in shranimo v okno Baza rezultatov.

Na enak način smo izračunali še rezultate za leasing, kjer med stroški nismo upoštevali stroškov kasko zavarovanja.

Če bi hoteli narediti primerjavo še s ponudbo za najem, bi bi bil postopek enak kot pri izračunu leasinga. Le potrebno bi bilo v denarni tok vnesti vse prihranke, ki bi jih imeli, ker ne bi imeli stroškov s servisom vozila in registracijo, nakupom zimskih oziroma letnih gum in (če se nam zdi kasko zavarovanje potrebno), s kasko zavarovanjem.

Poleg zgoraj navedenega bi morali na koncu najema (na zaključku 5 leta) vnesti izdatek v vrednosti vozila po 5 letih. V primeru nakupa, kredita ali leasinga bi namreč imeli v lasti 5 let staro vozilo, pri najemu pa ne. Zato bi morali zaradi primerjave vnesti stroške nakupa starega vozila.

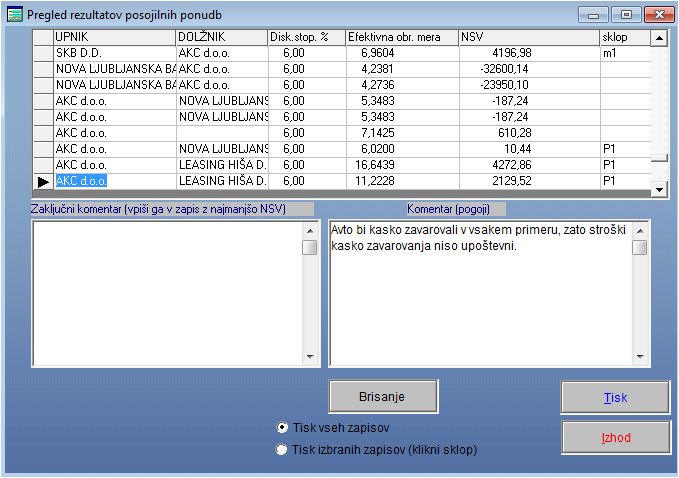

Okno Baza rezultatov

Primerjava izračunov cene kredita in leasinga kaže, da je leasing dražji od kredita v obeh primerih. Ne nazadnje gre del te podražitve

na račun države, saj je potrebno od obresti plačati DDV. Različni opisani načini financiranja uporabe avtomobila

niso povsem primerljivi. Cena financiranja izražena z efektivno obrestno mera (eom), pa je povsem primerljiva. Pri

razlagi NSV (neto sedanje vrednosti) pa je potrebno upoštevati, da pomeni v tem primeru neto sedanja vrednost

diskontiran neto donos investitorja (kreditodajalca, leasingodajalca) in da višja NSV pomeni višje preplačilo

"kupca" avtomobila.

V oknu Baza rezultatov, v kateri imamo lahko shranjene različne primerjave, označimo zadnje 3 zapise z neko oznako (npr. P1). Besedilo pri leasingu lahko dopolnimo ali spremenimo.

Z izborom Tisk izbranih zapisov in pritiskom na gumb tisk, se bodo izpisali le rezultati, ki so označeni s P1.

Nazaj na vse zglede

Nazaj na vse zglede